W nowej edycji promocji Konto Oszczędnościowe Plus od PKO BP utrzymuje oprocentowanie na poziomie 5% w skali roku dla nowych środków. Bez zmian pozostaje też limit kwotowy (250.000 zł) oraz okres obowiązywania promocyjnego oprocentowania (90 dni). Obecna promocja konta oszczędnościowego będzie ważna w terminie do 13 czerwca 2024 roku – w tym okresie trzeba zdeponować nowe środki na rachunku. Konto Oszczędnościowe Plus nie wymaga posiadania konta osobistego w PKO BP, jednak do jego założenia może nakłonić Was specjalna premia na start w wysokości nawet 300 zł.

Kto może założyć Konto Oszczędnościowe Plus w PKO BP?

Konto Oszczędnościowe Plus w PKO Banku Polskim mogą założyć zarówno nowi, jak i obecni klienci. W przypadku osób posiadających już konto w PKO BP konieczne będzie jednak zapewnienie wpłaty tak zwanych nowych środków, które scharakteryzuję w dalszej części artykułu. Rachunek oszczędnościowy nie wymaga jednak posiadania konta osobistego, więc do promocji można podejść „niezobowiązująco”. Mimo to polecam przemyśleć możliwość założenia rachunku z uwagi na premię na start w wysokości nawet 300 zł.

PKO BP – Konto Oszczędnościowe Plus – analiza rachunku

Promocja oferuje za to oprocentowanie aż 5% w skali roku na okres 90 dni od chwili zdeponowania nowych środków. Nowe środki to środki wpłacane na rachunek oszczędnościowy w trakcie okresu promocyjnego, które stanowią nadwyżkę salda bieżącego nad saldem w dniu odniesienia, czyli 18 kwietnia 2024 roku.

Oznacza to, że biorąc pod uwagę ogólne saldo w produktach banku prowadzonych w PLN należących do klienta, bank obejmie wyższym oprocentowaniem wyłącznie nadwyżkę ponad stan, który posiadaliście w PKO BP na koniec 18 kwietnia 2024 roku. Dotyczy to zarówno środków na produktach depozytowych, jak i koncie osobistym – jeśli takowe posiadacie. Tak dużym oprocentowaniem bank obejmie Wasze oszczędności do kwoty 250.000 zł. Powyżej tej sumy będziecie już oszczędzać zgodnie z oprocentowaniem standardowym wynikającym z aktualnej tabeli oprocentowania. Jeśli dopiero otwieracie konto z premią, nie musicie się tym przejmować – wszystkie środki będą traktowane jako nowe.

Odsetki są naliczane każdego dnia, jednak ich uznanie na rachunku następuje na koniec każdego miesiąca kalendarzowego.

Wpłacając nowe środki, będziecie mogli oczywiście korzystać również z kolejnych edycji promocji, jednak z zachowaniem zasady, że podwyższone oprocentowanie na koncie można otrzymać tylko wtedy, gdy zakończy się okres poprzedniej edycji promocji, w której braliście udział. Następnego dnia po wpłacie nowych środków na Konto Oszczędnościowe Plus możecie sprawdzić, czy pieniądze zostaną objęte podwyższonym oprocentowaniem. Zrobicie to, logując się na konto w aplikacji lub przeglądarce:

- iPKO (bankowość internetowa) – Moje produkty → Rachunek Oszczędnościowy Plus → Szczegóły: Promocja na nowe środki oraz

- IKO (aplikacja mobilna) – Moje produkty → Konta → Rachunek Oszczędnościowy Plus → Szczegóły

Konto Oszczędnościowe Plus – opłaty

Jeśli chodzi o opłaty – sprawa jest prosta. Otwarcie i prowadzenie Konta Oszczędnościowego Plus jest darmowe. Darmowy jest też pierwszy przelew w miesiącu (bez znaczenia, czy jest to przelew wewnętrzny czy zewnętrzny). Każdy kolejny będzie kosztował 9,99 zł. Wypłacanie środków nie powoduje oczywiście utraty odsetek (choć koszt przelewu może „przejeść” zysk, dlatego warto powstrzymać się od wypłacania środków częściej niż raz w miesiącu).

Jak założyć konto oszczędnościowe w PKO BP?

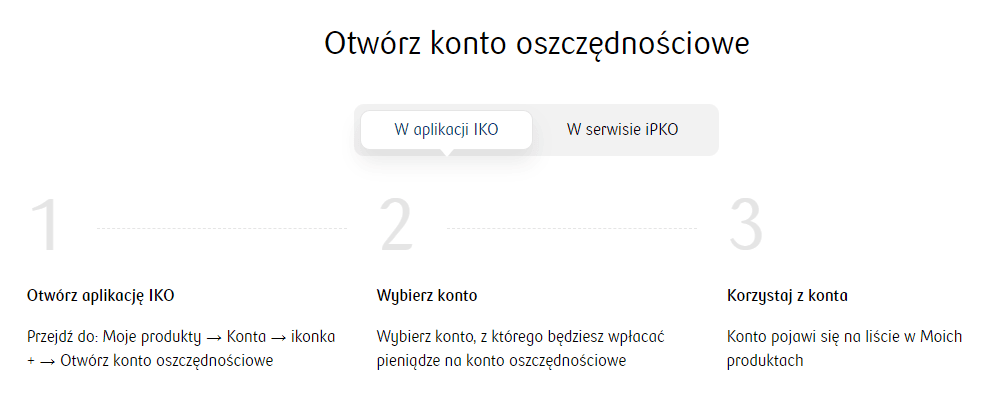

Jak już pisałem, założenie oszczędnościówki w PKO BP nie wymaga od Was posiadania konta osobistego, jednak mimo to – warto je założyć. Pierwszym powodem jest oczywiście premia na start – do 300 zł bonusu dla nowych klientów w ramach programu poleceń. Drugi powód to wygodny dostęp do środków i możliwość założenia konta oszczędnościowego w aplikacji mobilnej. Wówczas proces sprowadza się do trzech kroków, które widzicie poniżej:

Jeśli jednak nie macie konta osobistego w PKO BP i nie chcecie go zakładać, musicie udać się do najbliższej placówki PKO BP i załatwić sprawę na miejscu. Uzyskacie też dostęp do bankowości elektronicznej, skąd będziecie mogli zarządzać swoimi oszczędnościami. Na założenie konta oszczędnościowego oraz wpłacenie środków macie czas w terminie do 29 lutego 2024 roku.

Szczegółów szukajcie w regulaminie promocji oraz dokumencie dotyczącym opłat.