Świetna wiadomość dla osób, które poszukują darmowych sposobów na zbudowanie pozytywnej historii kredytowej w bazach BIK-u. Otóż w Credit Agricole ruszyła kolejna edycja promocji darmowego kredytu powitalnego. Do wzięcia jest nawet 3000 zł i to na okres do 12 miesięcy. Kredyt nie jest obarczony żadnymi kosztami, typu prowizja, czy też ubezpieczenie. Dzięki temu RRSO wynosi okrągłe 0%, zaś wy spłacacie wyłącznie raty kapitałowe, bez żadnych odsetek. Co prawda, w przypadku kredytu powitalnego należy posiadać lub otworzyć konto osobiste. Jednak i tutaj możemy dopatrzeć się pozytywów, ponieważ na start otrzymacie w promocji konta otrzymacie 250 zł premii na start. Podsumujmy: za darmo polepszycie scoring w BIK-u, uzyskane środki z kredytu będą dla Was pracowały na koncie oszczędnościowym, a na koniec otrzymacie jeszcze premię gotówkową. To wszystko możecie zyskać nawet bez wychodzenia z domu. Brzmi świetnie!

Powitalny kredyt gotówkowy od Credit Agricole

Preferencyjne warunki kredytu na powitanie dostępne są dla klientów, którzy dotychczasowo nie posiadali w Credit Agricole jakiegokolwiek produktu kredytowego. W związku z tym, wystarczy posiadać status nowego klienta wyłącznie w zakresie produktów kredytowych. Posiadanie innego produktu jak na przykład lokaty lub konta oszczędnościowego nie wyklucza waszego udziału z niniejszej promocji.

Aby móc skorzystać z promocji, należy posiadać lub założyć konto osobiste w Credit Agricole. W tym drugim przypadku, zachęcam Was do skorzystania z promocji z 250 zł premii na start za założenie konta oraz 3% w skali roku (do 50.000 zł) na Rachunku Oszczędzam. Umowę o konto będziecie mogli zawrzeć za pośrednictwem kuriera. Gdy już spełnicie obowiązek posiadania konta, wypełnijcie wniosek o powitalny kredyt na dedykowanej stronie promocji. Wypełniając formularz, zdecydujcie, czy konsultant może się z Wami kontaktować wyłącznie w dni robocze, czy również w weekendy.

Promocja trwa do 30 września 2019 roku.

Jak wygląda proces udzielenia kredytu?

Teraz kilka informacji technicznych, które udało mi się uzyskać od Credit Agricole. Po wypełnieniu krótkiego wniosku zadzwoni do Was konsultant, by przeprowadzić Was przez dalszy proces. W moim przypadku konsultant zadzwonił jeszcze tego samego dnia. Podczas rozmowy, oprócz podstawowych danych osobowych, przedstawiciel banku zapyta jakie są wasze zarobki netto (średnia z 3 miesięcy), wydatki na utrzymanie gospodarstwa domowego, dane zakładu pracy (w tym NIP) oraz ile wynoszą wasze miesięczne zobowiązana finansowe (na przykład spłaty innych kredytów). Wstępna decyzja kredytowa zostanie wydana podczas rozmowy telefonicznej w ciągu 10 minut. Jeśli wszystko będzie OK, umowa zostanie zawarta kurierem lub przelewem weryfikacyjnym. Natomiast w przypadku, gdy bank będzie chciał dodatkowo zweryfikować waszą zdolność kredytową, wówczas zostaniecie zaproszeni do oddziału banku wraz z wymaganymi dokumentami (na przykład wydruk wpływów wynagrodzenia na konto w innym banku). Od konsultanta dowiedziałem się, iż w przypadku, gdy posiadaliście już jakieś zobowiązanie w dowolnym banku, prawdopodobnie zostanie zastosowana procedura uproszczona, czyli kredyt zostanie udzielony na oświadczenie.

Kto może uzyskać kredyt powitalny?

O kredyt mogą starać się osoby zatrudnione w ramach umowę o pracę, umowę zlecenie/dzieło, emeryci i renciści, osoby prowadzące działalność gospodarczą, osoby prowadzące gospodarstwo rolne oraz uzyskujące dochody z innych tytułów. Jeśli posiadacie umowę czasową, musi ona wynosić minimum 6 miesięcy. Jeśli umowa jest dłuższa niż 6 miesięcy, ale krótsza niż 12 miesięcy, wówczas umowa kredytu nie może być dłuższa od waszej umowy zatrudnienia. Natomiast w przypadku posiadania umowy na co najmniej 12 miesięcy (lub czas nieokreślony), będziecie mogli zaciągnąć kredyt na pełny rok.

Po przyznaniu pożyczki, Środki zostaną przelane na wasze konto w Credit Agricole, zaraz po zawarciu umowy. Harmonogram spłaty otrzymacie mailowo oraz prawdopodobnie również w wersji papierowej. Do Was należy wybór formy spłaty kredytu. Może to być automatyczna spłata z konta w Credit Agricole, polecenie zapłaty lub samodzielna spłata z konta w innym banku.

Warunki na jakich udzielany jest kredyt na powitanie

Promocyjne warunki, a mianowicie:

- prowizja na poziomie 0% oraz

- oprocentowanie stałe równe 0% w skali roku,

obowiązuje w przypadku okresu do 12 miesięcy. Kwota na jaką możecie zaciągnąć kredyt wynosi maksymalnie 3000 zł. W przypadku chęci spłaty kredytu przed czasem, bank nie pobierze z tego tytułu żadnej opłaty. Co ważne, Credit Agricole nie wymaga korzystania z ubezpieczenia kredytu.

W przypadku zaciągnięcia kredytu na 3000 zł, na 12 rat, miesięczna rata wyniesie 250 zł. Spłacacie sam kapitał, bez jakichkolwiek opłat, czy odsetek. Oprócz tego, wpłacając kwotę pożyczki na konto oszczędnościowe (na przykład Rachunek Oszczędzam na 2,5% w skali roku do 100.000 zł), dodatkowy dochód zostanie wygenerowany pieniędzmi uzyskanymi od banku. Zgodnie z ideą bloga, pamiętajcie, iż środki udzielone przez bank nie podlegają konsumpcji. Ich głównym celem jest wyłącznie zbudowanie pozytywnej historii w BIK-u.

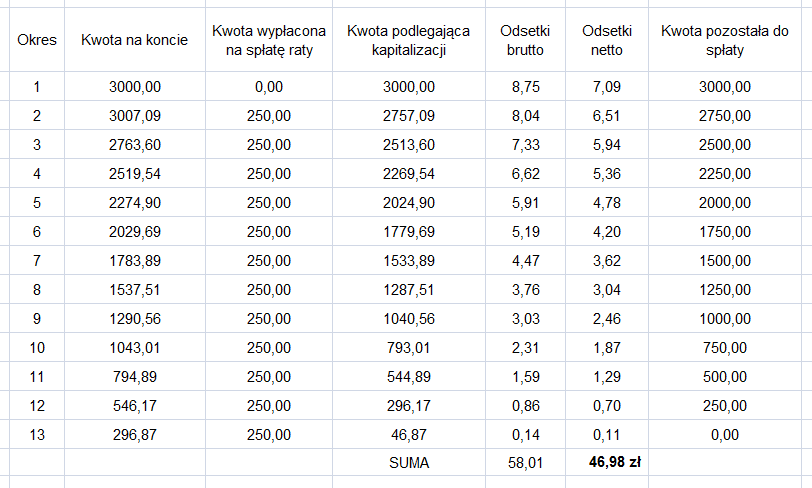

Sprawdźmy to na przykładzie

Wnioskując o 3000 zł na okres 12 miesięcy, koszty przy RRSO 0% wyniosą 0 zł, zaś wysokość raty miesięcznej 250 zł. Jeśli otrzymane 3000 zł wpłacicie na konto oszczędnościowe z przykładowym oprocentowaniem wynoszącym 3,5% w skali roku, wówczas po roku zarobicie 46,98 zł w odsetkach, już po uwzględnieniu podatku od zysków kapitałowych (oczywiście regularnie wypłacając środki na spłatę kredytu). Nie dość, że za darmo zbudujecie historię kredytową, co pozwoli Wam zaoszczędzić na przyszłych kredytach, to jeszcze zarobicie na tym niemal 50 zł. A oto moje wyliczenia dla konta oszczędnościowego według schematu, w którym wpłata środków na konto następuje 1. dnia danego miesiąca, zaś wypłata pierwszej raty 1. dnia kolejnego miesiąca:

Po co w ogóle zaciągać darmowy kredyt?

W tym miejscu zastanówmy się jaki jest w ogóle sens zaciągania darmowej pożyczki. Ja znalazłem trzy cele, którymi można tłumaczyć skorzystanie z niniejszej promocji:

- polepszenie zdolności kredytowej – cel główny,

- ulokowanie środków z kredytu na rachunku oszczędnościowym – cel dodatkowy,

- praktyczna nauka zaciągania i spłacania kredytu – cel dodatkowy.

Jeżeli planujecie w przyszłości zaciągnąć jakieś duże i ważne zobowiązanie (zapewne będzie to kredyt hipoteczny) warto abyście „zaistnieli” w bazie Biura Informacji Kredytowej. Na wielu forach internetowych możemy znaleźć porady, aby „wziąć cokolwiek na raty” lub niedużą pożyczkę, by niewielkim kosztem (prowizja, odsetki, ubezpieczenia) zbudować sobie podstawową historię kredytową. Dlatego też darmowy kredyt od Credit Agricole jest ku temu jeszcze lepszą okazją, gdyż polepszenie scoringu odbędzie się bezkosztowo. Oczywiście wyłącznie terminowa spłata kredytu polepszy wasz scoring. Jeśli nawet przypadkowo zapomnicie o terminowej spłacie, może to Was kosztować „punkty zaufania” w BIK-u. Pamiętajcie jednak, aby pożyczkę koniecznie spłacić jeszcze przed wnioskowaniem o kredyt hipoteczny. W ten sposób powiększycie swoją zdolność kredytową w danej chwili.

Teraz cel numer dwa, czyli ulokowanie środków uzyskanych z kredytu na wybranym produkcie oszczędnościowym. Nie da się ukryć, iż suma odsetek w tym przypadku nie będzie powalająca. Jednak, skoro środków uzyskanych z kredytu i tak nie przeznaczycie na konsumpcję – warto skorzystać z nadarzającej się okazji do uzyskania dodatkowego dochodu.

Na koniec ostatni cel, czyli przetestowanie czym jest kredyt, jak się go spłaca, jak wygląda harmonogram spłat, umowa kredytowa i tak dalej. Darmowy kredyt możecie potraktować zatem w celach edukacyjnych. Na żywym organizmie wyrobicie sobie nawyk regularnego spłacania rat kredytowych, który może się Wam przydać w przyszłości.

Dlaczego bankowi to się opłaca?

Szukając haczyków (lub dziury w całym) moglibyśmy spodziewać się sytuacji, w której Credit Agricole wyzeruje jedną opłatę, po czym odbije ją sobie w przypadku innej, na przykład prowizji. Oferta jednak promowana jest jako “oto kredyt, który nic nie kosztuje”, dlatego wszelkie ukryte koszty byłyby strzałem w kolano ze strony banku. Klient, który weźmie kredyt ma być zadowolony, tak, by związać się z bankiem na dłużej. Oczywiście to do Was będzie należeć decyzja, czy będziecie chcieli korzystać z innych produktów Credit Agricole, czy też poprzestaniecie na samej darmowej pożyczce.

Jak sprawdzić swój scoring w BIK-u?

Jeśli natomiast chcecie wiedzieć jak obecnie wygląda wasza sytuacja w BIK-u (ocena punktowa, wskaźnik kondycji finansowej oraz historia dotychczasowych zobowiązań), załóżcie konto na platformie BIK. Już za 39 zł otrzymacie raport, który rozjaśni Wam waszą aktualną sytuację kredytową. Jeśli to dla Was za duża kwota, częściowy raport możecie uzyskać za darmo, dzięki uprzejmości platformy Bancovo.

RRSO, czyli co?

Skrót RRSO oznacza Rzeczywistą Roczną Stopę Oprocentowania. Wskaźnik ten zawiera wszystkie skumulowane koszty kredytu. RRSO obowiązkowo jest podawane w przypadku każdej pożyczki, tak by klient mógł łatwo porównać różne oferty (zawarte tu są całkowite koszty kredytowania). W związku z tym, że wszelkie koszty związane z darmowym kredytem w Credit Agricole wynoszą 0% (lub 0 zł), RRSO również wynosi 0%, co jest potwierdzeniem braku ukrytych opłat.

Rzeczywista Roczna Stopa Oprocentowania (RRSO) wynosi 0%, całkowita kwota kredytu (bez kredytowanych kosztów) 3 000 zł, całkowita kwota do zapłaty 3 000 zł, oprocentowanie stałe 0%, całkowity koszt kredytu 0 zł (w tym: prowizja 0 zł, odsetki 0 zł), 12 miesięcznych równych rat w wysokości 250 zł. Kalkulacja z 15.01.2018r. na przykładzie reprezentatywnym.

Przypominam jednocześnie o szeregu aktualnych promocji, które pozwolą Wam osiągnąć dodatkowy dochód:

–

Chcesz być na bieżąco dzięki czemu twoje dochody będę jeszcze wyższe?

Polub stronę na facebooku, obserwuj na Twitterze lub LinkedIn bądź zapisz się na newsletter

.

[efb_likebox fanpage_url=”JakDorobic” box_width=”250″ box_height=”” locale=”pl_PL” responsive=”1″ show_faces=”1″ show_stream=”0″ hide_cover=”0″ small_header=”0″ hide_cta=”0″ ]

–