![]()

W nocy z 29. na 30. października ruszył Nest Bank, nowa marka na polskim rynku bankowym. Nie jest to całkowicie nowy bank, lecz przebrandowany FM Bank, który działał pod markami internetowego Smart Banku oraz przeznaczonego głównie dla przedsiębiorców BIZ Banku. Nowopowstały Nest Bank ma mieć nieco inną strategię niż jego poprzednicy. Słowo Nest, oznaczające z języka angielskiego gniazdo świadczy o tym, iż bank kieruje swoją ofertę głównie dla rodzin. W tym celu Nest Bank rozszerzył dotychczasową sieć placówek, które mają sprawić, iż będziemy się w nich czuli bardzo przytulnie. Jeśli posiadaliście dotychczas konto w Banku Smart, mam dobrą wiadomość – zachowujecie dotychczasowe warunki prowadzenia konta, charakteryzujące się niemal pełną darmowością. Kolejne dobre wiadomości to wprowadzenie do oferty lokaty na start z oprocentowaniem 4% oraz konta oszczędnościowego, które premiuje za regularne oszczędzanie.

Nest Lokata Witaj na 4% w skali roku

Nest Lokata Witaj to typowa lokata na start, z której mogą skorzystać osoby, które zdecydują się na otwarcie konta w Nest Banku. Oprocentowanie wynoszące 4% w skali roku obowiązuje dla kwoty od 1000 zł do 10.000 zł. Okres deponowania środków to 3 miesiące. Lokatę można otworzyć w ciągu 30 dni od momentu otwarcia Nest Konta. Założenie lokaty odbywa się w pełni online. Nest Konto to jedno z ostatnich bezwarunkowo darmowych rachunków, a mianowicie:

- 0 zł za prowadzenie rachunku,

- 0 zł za wydanie i użytkowanie karty debetowej,

- 0 zł za wypłaty gotówki ze wszystkich bankomatów Polsce.

Pozostałe opłaty znajdziecie w krótkiej i przejrzystej Tabeli opłat i prowizji.

W ramach Nest Lokat znajdziemy jeszcze Nest Lokatę na nowe środki z oprocentowaniem 2,6% 2,1% (6 miesięcy) lub 2,5% 2,0% (3 miesiące). Maksymalna kwota lokat to aż 2.000.000 zł, mogą z nich skorzystać również dotychczasowi klienci. Więcej Nest Lokat na stronie banku.

Konto oszczędnościowe Nest Rodzinne Oszczędności

Konto oszczędnościowe z premią to chyba największa zaleta nowego banku. W zamian za regularne oszczędzanie, bank będzie dopłacał Wam premię od kwoty wpłat na konto oszczędnościowe. Będzie to niejako gratyfikacja za lojalność wobec banku.

Z promocji mogą skorzystać dotychczasowi klienci banku lub osoby, które zdecydują się założyć Konto Nest. Gdy już będziecie posiadaczami konta osobistego, kolejnym krokiem będzie otwarcie konta oszczędnościowego Nest Rodzinne Oszczędności oraz przystąpienie do promocji wraz z akceptacją jej regulaminu oraz wyrażeniem zgody na przetwarzanie danych osobowych dla celów marketingowych oraz kontaktowania się telefonicznie lub za pośrednictwem środków komunikacji elektronicznej (w szczególności SMS lub e-mail) w celach marketingowych.

Kluczowym elementem będzie deklaracja stałych, miesięcznych wpływów na konto oszczędnościowe:

- okres 5 lat – od 50 zł do 600 zł,

- okres 10 lat – od 50 zł do 300 zł,

- okres 15 lat – od 50 zł do 200 zł

Aby uzyskać prawo do premii należy zapewnić co najmniej 11 wpłat deklarowanej kwoty w ciągu roku. W ten sposób bank daje szansę zapominalskim, którzy w jednym miesiącu zapomną o zapewnieniu wpłaty. Gdy zdarzy się to Wam więcej razy w danym roku – niestety z premii nici, a dodatkowo:

Uczestnik, który w danym Roku Oszczędzania nie spełni warunków uzyskania Premii, o których mowa w § 4 Regulaminu, traci prawo do wypłaty Premii za ten Rok Oszczędzania oraz dodatkowo zostaje przerwany ciąg następujących po sobie Lat Oszczędzania. Każdorazowo, w przypadku przerwania ciągu następujących po sobie Lat Oszczędzania, kolejny Rok Oszczędzania, w którym Uczestnik uzyska prawo do Premii traktowany jest jak pierwszy Rok Oszczędzania. Oznacza to, że Uczestnik uzyska w takim roku Premię w wysokości obliczonej według stawki jak za pierwszy Rok Oszczędzania, który rozpocznie nowy ciąg następujących po sobie Lat Oszczędzania i określonych dla nich odpowiednio wysokości Premii.

Z konta oszczędnościowego możecie swobodnie wypłacać środki, aczkolwiek musicie spełnić wymóg regulaminu, według którego należy:

utrzymywać przez cały Rok Oszczędzania na Koncie saldo w wysokości nie niższej niż suma wszystkich dokonanych Wpłat w Okresie Oszczędzania (wpłata lub wypłata kwot będących nadwyżką ponad sumę dokonanych Wpłat nie wpływa na prawo Uczestnika do uzyskania Premii).

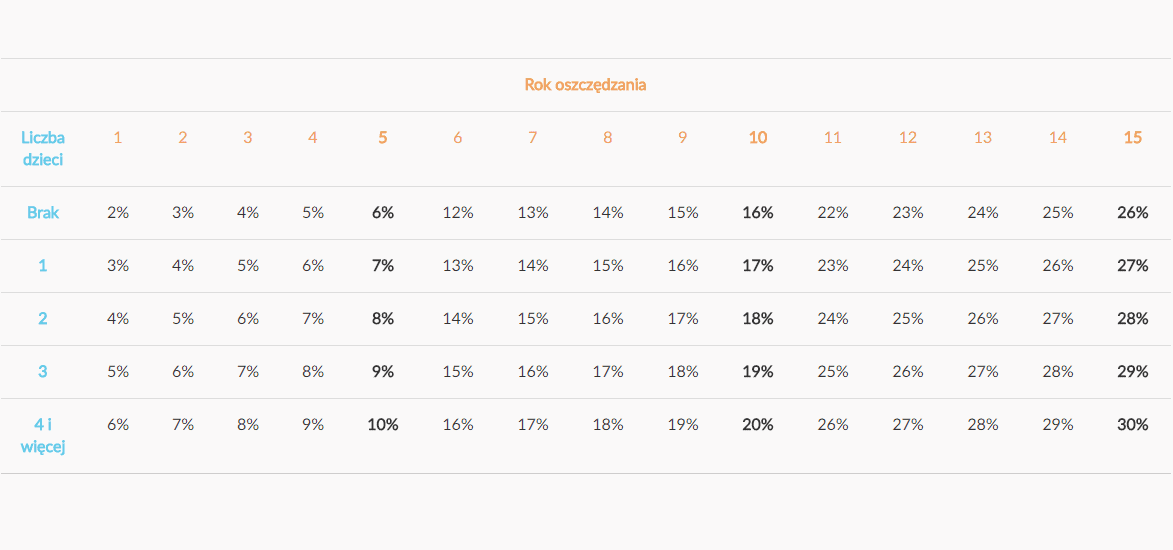

Ile wynosi premia

Wysokość premii zależy od liczby lat oszczędzania następujących po sobie, w których spełniliście warunki promocji oraz dodatkowo od liczby zgłoszonych do promocji dzieci (w końcu to bank rodzinny). Na szczęście promocja przeznaczona jest również dla osób, które nie posiadają swoich pociech. Dla nich oczywiście premia jest najniższa. W przypadku zapisania dzieci do promocji, bank poprosi Was o udokumentowanie tego faktu (o szczegółach doczytacie w regulaminie).

Premie wypłacone będą w terminie do 20 dni roboczych od zakończenia roku oszczędzania. Według obecnych przepisów, wypłacane premie zwolnione są z opodatkowania. Poniższa tabela, pochodząca ze strony Nest Banku przedstawia schemat wypłaty premii.

Warunki prowadzenia konta oszczędnościowego

- 0 zł za otwarcie i prowadzenie konta,

- 0 zł za pierwszy w miesiącu przelew wewnętrzny, każdy kolejny 5 zł,

- Oprocentowanie zmienne WIBOR 3M – 0,5% (obecnie 1,22%).

Warto rozszyfrować czym jest tajemniczy zapis oprocentowania. Dla osób posiadających kredyt z oprocentowaniem zmiennym, w tym przede wszystkim kredyt hipoteczny zapewne nie trzeba tego tłumaczyć 🙂 Mówiąc potocznie, WIBOR to stopa procentowa, po której banki udzielają sobie kredytów na rynku międzybankowym. Stopy WIBOR mają różne okresy. W tym przypadku stosowany jest WIBOR dla okresu 3-miesięcznego. WIBOR 3M wynosi obecnie 1,72%, zatem oprocentowanie konta oszczędnościowego wynosi 1,22%. Wartość stopy WIBOR 3M możecie śledzić na przykład na stronie Bankier.pl. W ostatnim czasie jej wahania są niewielkie, ponieważ Rada Polityki Pieniężnej od marca 2015 roku nie zmieniała poziomu stóp procentowych w Polsce. Jeśli RPP zdecyduje się na podwyżkę stóp – będzie to dobra informacja dla oszczędzających. W drugą stronę sami możecie się domyśleć 🙂

Na stronie banku dodatkowo możemy znaleźć informację, iż bank pozwala założyć do 5 rachunków Nest Rodzinne Oszczędności. To dość ważna informacja dla osób, które planują comiesięcznie odkładać znaczne kwoty. W „najbogatszym” wariancie może to być nawet 5 x 600 zł.

Ile zarobię na koncie oszczędnościowym

Jeśli regularnie będziecie wpłacać środki na konto, jednocześnie spełniając warunki promocji, wówczas obliczenie wartości przyszłych premii jest bardzo proste. Wystarczy zsumować procentowe wartości premii w każdym roku, następnie mnożąc je przez wysokość rocznej wpłaty. Dla potrzeb symulacji, przyjmuję, iż w ciągu 15 lat oprocentowanie rachunku będzie stałe i wyniesie 1,23% brutto w skali roku, czyli 1% netto. Moje wyliczenia przedstawiam w poniższym przykładzie. Dla osób zainteresowanych przygotowałem arkusz kalkulacyjny Excel, w którym możecie sprawdzić, ile można zarobić w przypadku pozostałych konfiguracji 🙂

Nest Bank – symulacja długoterminowego oszczędzania

Założenia Osoba bezdzietna Okres wpłat – 15 lat Wpłata – 200 zł miesięcznie, 2400 zł rocznie Oprocentowanie brutto – 1,23% Oprocentowanie netto – 1% Wyliczenia Wpłacony kapitał po 15 latach: 36.000 zł Premia po 15 latach: 210% x 2400 zł = 5040 zł Odsetki netto po 15 latach: 2855,15 zł Łączny zysk netto: 7895,15 zł

Po szczegóły odsyłam do:

Jeśli nie posiadacie jeszcze konta osobistego w Nest Banku, możecie złożyć wniosek o konto na dedykowanej stronie promocji. Po otwarciu rachunku, możecie zawnioskować o lokatę na 4% w skali roku oraz konto oszczędnościowe Nest Rodzinne Oszczędności z premią nawet do 30%.

Alternatywne promocje dla osób posiadających dzieci

Wraz z ogromnym boomem związanym z rządowym programem Rodzina 500+, instytucje finansowe wprowadziły do swoich ofert produkty stworzone z myślą o długoterminowym oszczędzaniu. Analizy dwóch z nich znajdziecie na blogu:

- Promocja „Strażnik Przyszłości” w Nationale Nederlanden z premią do 500 zł

- Lokata db Plan 500+Premia w Deutsche Banku z roczną premią do 500 zł

Przypominam jednocześnie o szeregu aktualnych promocji, które pozwolą Wam osiągnąć dodatkowy dochód:

Comperia Bonus 7: Lokata Plan Depozytowy + 110 zł premii

eKonto z premią do 300 zł + oprocentowanie 3% w mBanku

Konto Freemium/Premium w TMUB z 5% moneyback

Bank Millennium: do 360 zł premii w ramach moneyback

Konto z Lwem w banku ING z 150 zł premii

Nawet 600 zł premii od Idea Banku w promocji „Premiowanie za bankowanie”

Karta kredytowa Simplicity + voucher o wartości 400 zł do mall.pl

Karta kredytowa Simplicity + voucher o wartości 400 zł do Allegro.pl

Karta kredytowa Simplicity + 5% moneyback, do 400 zł rocznie

Karta kredytowa Simplicity + telefon LG o wartości 549 zł

–

Chcesz być na bieżąco dzięki czemu twoje dochody będę jeszcze wyższe?

Polub stronę na facebooku, obserwuj na Twitterze lub LinkedIn bądź zapisz się na newsletter

.

[efb_likebox fanpage_url=”JakDorobic” box_width=”250″ box_height=”” locale=”pl_PL” responsive=”1″ show_faces=”1″ show_stream=”0″ hide_cover=”0″ small_header=”0″ hide_cta=”0″ ]