Budżet domowy to podstawa finansów osobistych. Kto się nie rozwija – ten się cofa. Zgodnie z tą ideą postanowiłem zaproponować Wam na blogu nowość, która będzie stanowić wartość dodaną w dłuższym horyzoncie czasowym. Tak oto powstał nowy cykl edukacyjny dotyczący finansów osobistych. Aby nadać mu najwyższą jakość, cykl powstał z Michałem Barczakiem, znanym z bloga geekwork.pl, który zajmuje się tym zagadnieniem od kilku lat. Będzie to mieszanka wybuchowa, ponieważ ja bardziej stawiam na generowanie dodatkowych dochodów, zaś Michał na redukcję kosztów i wdrażanie sposobów na oszczędzanie pieniędzy w praktyce. Usiądźcie wygodnie ww fotelu, bo będzie się działo!

…tytułem wstępu – czym jest budżet domowy

Przed Wami kilka artykułów, które nauczą Was między innymi:

- dlaczego warto oszczędzać,

- jak oszczędzać skutecznie i bezboleśnie,

- jak wyjść z niepotrzebnych długów,

- jak poradzić sobie z nieprzewidzianymi sytuacjami (takimi jak pandemia COVID-19),

- jak dorobić – czyli jak powiększyć stan swojego portfela.

Podstawowym zagadnieniem, do którego będziemy regularnie wracali, jest właśnie budżet domowy. Zacznijmy więc od podstaw.

Budżet domowy – o co chodzi?

Budżet domowy ma służyć prognozowaniu Waszych wydatków.

“Budżet to mówienie twoim pieniądzom dokąd mają iść, zamiast zastanawiania się dokąd one same sobie poszły”

Dave Ramsey

W Polsce edukacja finansowa jest na żenująco niskim poziomie. W szkole podstawowej czy średniej nie ma czasu na to, aby nauczyć nas zarządzać swoimi pieniędzmi.

Później szybko dorastamy, przejmując wzorce z domu rodzinnego, po czym je powielamy. Niestety, w wielu domach pieniądze są pewnym tematem tabu. W złym guście jest rozmawianie o konkretnych zarobkach, spodziewanych przychodach, czy wydatkach – nawet w gronie najbliższej rodziny.

W praktyce więc zakładamy swoje rodziny, wchodzimy w związki z bardzo niską inteligencją finansową. Oznacza to w praktyce wiele problemów w sytuacjach kryzysowych, takich jak utrata pracy, choroba czy tak zwane „przeinwestowanie”.

Całą naukę zarządzania finansami osobistymi musimy zacząć od budżetu domowego. Być może Twoja mama lub tata mieli zwyczaj spisywania wydatków i zbierania paragonów. To dobra praktyka – obrazuje ile wydaliśmy w danym miesiącu. Nie daje nam jednak kontroli nad finansami. Jest po prostu dokumentacją rzeczywistości. A jak wspomniałem, w budżecie chodzi o wybieganie myślą w przyszłość.

Dlaczego to takie ważne? Znowu wracamy do sytuacji niespodziewanych. Jeśli mamy świadomość ile średnio wydajemy w różnych kategoriach (na przykład na jedzenie) w razie problemów możemy łatwo tę kategorię optymalizować.

Być może nawet czytając ten artykuł, macie poczucie znudzenia i zmęczenia. Kontrolowanie, sprawdzanie, prognozowanie, analiza – to słowa zaczerpnięte ze słownika przedsiębiorstw. Boimy się podatków i nie lubimy samokontroli.

Prowadzenie budżetu domowego może jednak dawać ogrom frajdy i przyjemności. Przede wszystkim dlatego, że w szczególności na początku swojej drogi z prowadzeniem budżetu domowego, możecie mieć poczucie “dania sobie podwyżki”. W łatwy sposób znajdziecie miejsca, z których potencjalnie ucieka Wam dużo pieniędzy. Drobne “przecieki” łączą się w sporą pulę.

Od czego zacząć prowadzenie budżetu domowego?

Chciałbym Was namówić do przeprowadzenia prostego eksperymentu, który pokaże Wam potęgę budżetu domowego.

Osobiście uwielbiam wszystkie narzędzia, które wykonują za mnie pracę. Dlatego na początek rekomenduję Wam otwarcie programu, który pozwala na stworzenie tabeli. Może to być arkusz kalkulacyjny w Excel lub darmowa aplikacja Google Sheets.

Stwórzcie kilka głównych kategorii takich jak:

- wpływy, czyli wszystkie pieniądze, które liczycie, że pojawią się na Waszym koncie w najbliższym miesiącu,

- wydatki, które podzielicie na kilka głównych podkategorii, na przykład jedzenie (w domu i na mieście), rachunki, kredyty, koszty utrzymania samochodu (lub inne opłaty związane z transportem).

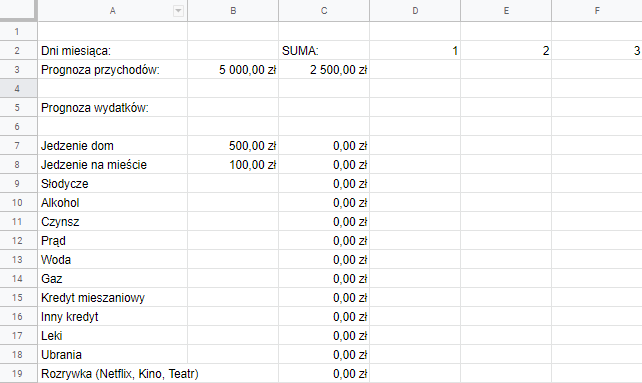

Na początek liczy się prostota – kilka, kilkanaście głównych kategorii będzie całkowicie wystarczające. Na potrzeby naszego eksperymentu w kolumnie obok nazwy danej kategorii wpiszcie kwotę, którą planujecie wydać. Postarajcie się oszacować, ile wydajecie – wyłącznie na podstawie swojego przeczucia.

Każda kolejna kolumna będzie poszczególnym dniem miesiąca. Jeśli 5. dnia danego miesiąca zrobiliście zakupy spożywcze – po prostu wpiszcie w odpowiednim miejscu całą kwotę. Pomiędzy kolumną “prognozowane wydatki” a dniami miesiąca możecie też dodać kolumnę “suma wydatków”, która automatycznie zliczy wydatki.

Będzie to wyglądało mniej więcej tak:

Z czasem przyjdzie czas na jego rozbudowę. Na razie starajmy się upraszczać do minimum. Kategorie możesz zmieniać pod siebie, ale im prościej na początku, tym lepiej.

Przykładowy plik możesz pobrać STĄD.

Oczywiście dokładnie to samo możecie zrobić na kartce papieru. Preferuję jednak metodę, która wszystko sumuje za mnie automatycznie, przez co mam mniej roboty 🙂 A teraz:

- spisujcie poszczególne kwoty przez cały miesiąc,

- po miesiącu wróćcie do pliku i sprawdź, czy Wasze prognozy się sprawdziły.

- …jestem przekonany, że rozjechały się całkowicie!

Być może pracujecie na etacie, więc wpływy są w miarę przewidywalne. Jeśli Wasze wynagrodzenie zależne jest przykładowo od premii lub obrotu w sklepie, również tutaj mogły pojawić się nieścisłości.

Po co to wszystko?

Rzadko kiedy uświadamiamy sobie, ile wydajemy na głupoty. Może słyszeliście o książce “Efekt latte”. Chodzi o pozornie małe, prawie niezauważalne wydatki, które nie są nam niezbędne, ale w ciągu miesiąca czy roku kumulują się do sporej kwoty.

Jak to wygląda u Michała?

Latte stanowi tylko przykład. Sam zastanawiałem się, co w moim przypadku jest takim niewinnym, ale regularnym wydatkiem. Na co dzień nie piję raczej alkoholu (choć warzę swoje piwo, nie zamawiam regularnie kawy na mieście, nie kupuje totolotków, nie palę papierosów.

Piętą achilessową okazały się dwie rzeczy. Przede wszystkim wydatki na mieście i ogólnie jedzenie na dowóz. Byłem przekonany, że wydajemy wraz z moją rodziną maksymalnie 200-300 zł miesięcznie. Po weryfikacji okazało się, że jest to kwota nawet 3-krotnie większa! I to bez żadnych większych szaleństw!

Drugą sprawą okazały się e-booki i książki “w promocji”. Na czytniku Kindle i na półce w biurze mam długą listę nieprzeczytanych książek. Choć czytam około 100 książek rocznie – mam spokojnie zapas na kilka miesięcy – nie potrafiłem przejść obojętnie obok księgarni i nie wyjść z kolejną książką. Jak się okazało w moim przypadku to kolejne 150-200 zł miesięcznie, czyli sporo ponad 2000 zł rocznie.

Optymalizacja budżetu domowego

Czas na rozbudowę Waszego budżetu. Możecie skorzystać z różnych szablonów. Jako czytelnicy bloga JakDorobic.pl otrzymacie prosty budżet domowy. Arkusz w pliku przewiduje jeden miesiąc. Możecie go po prostu skopiować na dowolną ilość miesięcy, a później pobawić się w analitykę. Jestem zwolennikiem minimalizmu, dlatego staram się stosować niewielką ilość kategorii.

Jeśli jednak kwota w którejś z kategorii Was martwi i wydaje Ci się zbyt wysoka – warto ją rozbić na podkategorie. Zazwyczaj jest tak z wydatkami domowymi. Kiedy podzielicie je na przykład na chemię gospodarczą, samo jedzenie, alkohol, słodkie napoje, słodycze, różnego rodzaju media jak internet, telefon, dodatki takie jak Netflix, HBO GO, czy Spotify, szybko zauważycie, które wydatki sumują się w większą kwotę.

W moim przypadku bardzo pomogło rozdzielenie kategorii jedzenie na:

- jedzenie w domu,

- jedzenie z rodziną na mieście,

- jedzenie w pracy na mieście,

- kawa i jedzenie na mieście z klientami.

W dobrym budżecie domowym prognozy się “spinają”. To znaczy, że na koniec miesiąca macie jasną informację o tym, czy wydaliście więcej, niż zarabiacie lub czy została Wam jakaś nadwyżka.

Po co Wam budżet domowy?

Przede wszystkim chodzi o świadomość. Jeśli wciąż narzekacie na brak kasy – teraz już wiecie dlaczego. Nie bez powodu takie firmy jak Netflix czy Spotify warte są miliardy dolarów. Na tym samym mechanizmie zarabiają siłownie i wszystkie inne firmy oferujące abonamenty.

Żaden z nich nie jest sam w sobie zły. Ale suma tych wszystkich abonamentów może Was lekko przerazić.

To dobry moment, aby rozważyć czy ich wszystkich potrzebujecie. Może nie chodzicie już od jakiegoś czasu na siłownię a przecież “to tylko 99 zł miesięcznie”. Jeśli z czegoś nie korzystacie – poświęćcie czas na rezygnację z tych usług. Kolejną ważną rzeczą jest przyjrzenie się pozostałym wydatkom, które są stałe. Może to dobry moment, aby sprawdzić, czy nie możecie renegocjować warunków abonamentu za telefon czy internet. 10 zł tutaj, 5 zł tam.

Warto też rozważyć skorzystanie z zamienników leków, jeśli jakieś przyjmujecie.

Niektóre wydatki możecie po prostu na jakiś czas ograniczyć. Jedna czy dwie kawy na mieście miesięcznie mniej raczej nie zniszczą Waszego stylu życia, a pozwolą znaleźć dodatkowe kilka lub kilkanaście złotych oszczędności. Być może taniej wyjdzie kupić własny ekspres?

Zakładając, że żyjecie bardzo normalnie, w standardowej sytuacji odkryjecie, że można spokojnie zaoszczędzić 150-300 zł miesięcznie. Co zrobicie z tą kwotą?

Najlepszą rzeczą jest zbudowanie poduszki finansowej, która pomoże Wam czuć się bezpieczniej, nawet jeśli na świecie szaleje kryzys. Więcej na ten temat znajdziecie w artykule: Czym jest poduszka finansowa i jak ją zbudować?

Dlaczego warto prowadzić budżet domowy?

Powodów jest kilka. Dla mnie osobiście najważniejsze jest wspomniane już poczucie bezpieczeństwa i kontroli. Lubię wiedzieć, ile mam pieniędzy i ile będę musiał wydać.

Prowadzenie budżetu pomogło mi też zaplanować i przygotować się do stałych dużych wydatków, takich jak opłata za ubezpieczenie samochodu. Zaoszczędziłem w ten sposób środki na wkład własny przed zakupem mieszkania.

Na początku oczywiście nie jest łatwo – musicie wyrobić w sobie nawyk regularnego i cyklicznego spisywania wydatków. Nie jest to proste i na początku może wydawać Wam się przykrym obowiązkiem, ale z każdym miesiącem będzie łatwiej, a korzyści będą coraz większe.

Jak uprościć sobie prowadzenie budżetu domowego? Jest na to kilka sposobów.

Korzystam z Google Sheets do prowadzenia mojego budżetu. Dzięki temu mam go zawsze pod ręką – czy to w telefonie, tablecie czy komputerze. Mogę go łatwo uzupełnić lub sprawdzić, czy mogę pozwolić sobie na jakiś dodatkowy wydatek.

Drugą kwestią jest zminimalizowanie obrotu gotówką lub… płacenie za wszystko gotówką.

W pierwszej opcji – przede wszystkim nie obracajcie gotówką. Wszystkie zakupy opłacajcie kartą lub BLIKIEM. Dzięki temu, na podstawie wyciągu z konta, możecie dużo łatwiej kontrolować wydatki.

Alternatywnie możecie sięgnąć po starą i dobrze znaną metodę “kopertową”. Zaraz po otrzymaniu wynagrodzenia wypłaćcie całość. Podzielcie kwotę na poszczególne fizyczne koperty, nazwijcie je zgodnie ze swoimi głównymi kategoriami zaplanowanych wydatków. Dzięki temu, kiedy w kopercie “przyjemności” skończą się pieniądze, wiecie, że nie możecie wydać więcej. To fajny i prosty sposób, ale w naszych czasach trochę upierdliwy i irytujący (przynajmniej dla mnie). Wiadomo, warunki promocji bankowych same się nie wyrobią 😉

Jak to wygląda u Michała?

Zbierajcie też paragony. W moim domu ustaliłem prostą zasadę – zawsze bierzemy paragon za zakupy i po powrocie do domu wrzucamy do jednego wspólnego koszyka. Raz w tygodniu siadam do ich przeglądu i spisywania. Dzięki temu, zajmuje mi to bardzo niewiele czasu, a w zestawieniu z rachunkami bankowymi pozwala to na dużą dokładność.

Innym sposobem jest skorzystanie z półautomatycznych, lecz często zawodnych narzędzi, takich jak kontomierz. Jest to aplikacja, którą podłącza się do swojego rachunku bankowego (lub ręcznie wgrywa wyciąg). Analizuje ona wydatki i automatycznie nakłada pewne kategorie (na przykład jedzenie). Niestety dość często myli się i trudno rozbić te wydatki bardziej szczegółowo.

Możecie też skorzystać z innych aplikacji, które znajdziecie w Google Play lub Apple Store:

- Mój Portfel – MyMoneyTracker,

- Microsoft Money (już nie wspierany),

- Szybki Budżet,

- Kwitki,

- YNAB,

- Planodorado,

- Wydatkonotes,

- i wiele, wiele innych.

Każda z nich ma swoje wady i zalety. Uważam, że prosty arkusz kalkulacyjny na dłuższą metę sprawdza się najlepiej.

Warto też od razu rozważyć, jak moglibyście zwiększyć swoje wpływy. Oczywiście możecie negocjować swoje wynagrodzenie i poprosić o podwyżkę, jednak dla wielu osób to bardzo duży krok.

Są jednak prostsze metody na szybkie podratowanie budżetu domowego. Jeśli w mądry sposób zaczniecie korzystać z promocji bankowych, do Waszego budżetu wpłynie każdego miesiąca nawet kilkaset złotych! Jak zarabiać na promocjach bankowych? Tym tematem również niedługo się zajmiemy. W tym momencie zachęcam Was jedynie do regularnego śledzenia bloga, ponieważ gdzie indziej znaleźć praktyczne sposoby na dodatkowe dochody, jak nie na JakDorobic.pl?

Pamiętajcie, iż najlepszym sposobem na oszczędzanie jest po prostu zwiększanie przychodów! Możecie to zrobić korzystając z różnych promocji bankowych.