Jako, że cykl „budujemy pozytywną historię w bazach BIK-u” cieszy się sporym zainteresowaniem, w dzisiejszym artykule przeanalizuję kolejny produkt, dzięki któremu w tani sposób będziecie mogli polepszyć swój scoring. Pożyczka z gwarancją niskiego oprocentowania od eurobanku zapewnia RRSO na poziomie 4,5%. Konstrukcja tego kredytu gotówkowego jest jednak bardzo wygodna dla osób, którym zależy wyłącznie na budowie historii kredytowej. Otóż oprocentowanie pożyczki wynosi 0% (dzięki temu warto ją zaciągnąć na maksymalny promocyjny okres 10 miesięcy). Jedyną opłatą jest prowizja wynosząca jedynie 1,96%. Zatem im niższa kwota kredytu, tym niższy koszt osiągnięcia założonego celu. Ogromnym plusem oferty jest fakt, iż możecie z niej skorzystać w pełni online i to bez żadnych zaświadczeń. Promocja skierowana jest zarówno do obecnych, byłych jak i nowych klientów eurobanku.

Jako, że cykl „budujemy pozytywną historię w bazach BIK-u” cieszy się sporym zainteresowaniem, w dzisiejszym artykule przeanalizuję kolejny produkt, dzięki któremu w tani sposób będziecie mogli polepszyć swój scoring. Pożyczka z gwarancją niskiego oprocentowania od eurobanku zapewnia RRSO na poziomie 4,5%. Konstrukcja tego kredytu gotówkowego jest jednak bardzo wygodna dla osób, którym zależy wyłącznie na budowie historii kredytowej. Otóż oprocentowanie pożyczki wynosi 0% (dzięki temu warto ją zaciągnąć na maksymalny promocyjny okres 10 miesięcy). Jedyną opłatą jest prowizja wynosząca jedynie 1,96%. Zatem im niższa kwota kredytu, tym niższy koszt osiągnięcia założonego celu. Ogromnym plusem oferty jest fakt, iż możecie z niej skorzystać w pełni online i to bez żadnych zaświadczeń. Promocja skierowana jest zarówno do obecnych, byłych jak i nowych klientów eurobanku.

Ten artykuł jest już nieaktualny. Na szczęście, do 30 listopada 2018 roku trwa jeszcze lepsza promocja kredytu na start od eurobanku z RRSO na poziomie 0%. Zgadza się, oprocentowanie i prowizja wynoszą okrągłe 0%. Kredyt dostępny jest w opcji do 6 miesięcy, dla kwoty do 1000 zł. Bez wychodzenia z domu, w pełni online, bez zakładania konta, dodatkowych ubezpieczeń oraz zaświadczeń.

Pożyczka z gwarancją niskiego oprocentowania z RRSO na poziomie 4,5%

Promocyjne warunki, a mianowicie:

- prowizja na poziomie 1,96% oraz

- oprocentowanie stałe równe 0% w skali roku

obowiązuje w przypadku okresu od 3 do 10 miesięcy. Kwota na jaką możecie zaciągnąć kredyt wynosi od 500 zł do 4000 zł. W przypadku pożyczki na 500 zł, łączny koszt kredytu wyniesie 10 zł, dla 1000 zł – 19,99 zł, a dla 4000 zł – 79,97 zł (wysokość prowizji dla innych wariantów łatwo obliczycie w kalkulatorze na stronie promocji). Nieważne jak długi okres wybierzecie, koszt pożyczki zawsze będzie taki sam. Zatem łączny koszt budowy historii kredytowej wyniesie Was już 10 zł…a w zasadzie o wiele mniej, ponieważ wpłacając kwotę pożyczki na konto oszczędnościowe (z oprocentowaniem 2-3% w skali roku) w zasadzie zredukujecie do zera koszty kredytu. Oczywiście pamiętamy, iż środki udzielone przez bank nie podlegają konsumpcji. Ich głównym celem jest wyłącznie zbudowanie pozytywnego śladu w BIK-u. W drugiej części wpisu znajdziecie symulację, w której przedstawiam, ile zarobicie w przypadku ulokowania kwoty uzyskanej z kredytu na koncie oszczędnościowym.

Co ważne, w przypadku promocyjnej pożyczki nie jest wymagane ubezpieczenie kredytu, ani zakładanie konta osobistego (do spłaty pożyczki będzie służył rachunek techniczny). Jeśli natomiast będziecie chcieli spłacić kredyt przed czasem – nic nie stoi na przeszkodzie. Opłata za wcześniejszą spłatę kredytu wynosi 0 zł.

Promocja trwa do 31 lipca 2018 roku.

Jak zawnioskować o kredyt

Wniosek o promocyjną pożyczkę znajdziecie na dedykowanej stronie promocji. Wypełnienie wniosku zajmie Wam góra 5 minut. Oprócz podstawowych danych osobowych, bank zapyta jakie są wasze zarobki netto, wydatki na utrzymanie gospodarstwa domowego oraz ile wynoszą wasze miesięczne zobowiązana finansowe (na przykład spłaty innych kredytów). Na końcu należy wykonać przelew weryfikacyjny na kwotę 1 zł. Po wykonaniu przelewu, bank w przeciągu kilku minut zweryfikuje wasze dane. Następnie na maila otrzymacie informację z decyzją o przyznaniu kredytu. Jeśli będzie ona pozytywna, w załączniku znajdziecie umowę, harmonogram oraz inne dokumenty związane z udzieleniem pożyczki. Po zapoznaniu się z dokumentami, umowę zatwierdzicie poprzez kliknięcie linku zawartego w mailu (będziecie mieli na to maksymalnie 3 dni). Po zalogowaniu się numerem PESEL pozostanie Wam już tylko potwierdzenie dyspozycji kodem SMS. Środki znajdą się na waszym koncie maksymalnie w kolejnym dniu roboczym. Jeśli podczas składania wniosku wasza przeglądarka będzie zamknięta, wówczas w pierwszym mailu znajdziecie link do „napoczętego” wniosku o kredyt. Ponadto w przypadku, gdy nie dacie rady samodzielnie złożyć wniosku i zostanie on zaniechany, skontaktuje się z Wami konsultant, aby pomóc Wam w dokończeniu składania wniosku. W razie jakichkolwiek pytań zapraszam do pozostawiania komentarzy pod wpisem 🙂

Po co brać darmowy (lub prawie darmowy kredyt)? Informacje na ten temat znajdziecie pod koniec artykułu dotyczącego darmowego kredytu w Getin Banku. Jeśli natomiast chcecie wiedzieć jak obecnie wygląda wasza sytuacja w BIK-u (ocena punktowa, wskaźnik kondycji finansowej oraz historia dotychczasowych zobowiązań), załóżcie konto na platformie BIK. Już za 39 zł otrzymacie raport, który rozjaśni Wam waszą aktualną sytuację kredytową.

Inne przykładowe sposoby umożliwiające zbudowanie pozytywnej historii kredytowej:

- darmowy kredyt od Getin Banku do 2000 zł,

- Mini Ratka od PKO BP z RRSO 3,46%, do 120.000 zł,

- darmowa karta kredytowa Citi Simplicity z 400 zł premii,

- karta kredytowa ING Banku Śląskiego z 400 zł premii i 2 biletami do kina,

- karta kredytowa BGŻ BNP Paribas + voucher BP o wartości 200 zł,

- limit w koncie w ING Banku Śląskim z 100 zł zwrotu odsetek.

Złóż wniosek o pożyczkę w eurobanku z RRSO na poziomie 4,5%

Sprawdźmy to na przykładzie

Przykładowe wyliczenie ze strony promocji wygląda następująco:

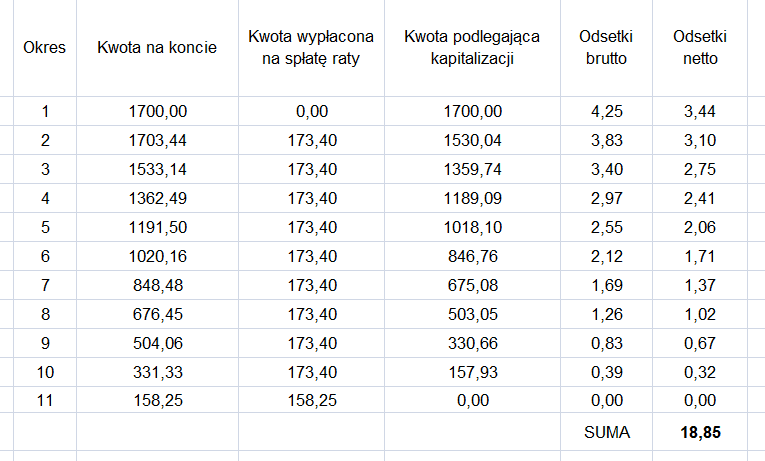

Rzeczywista Roczna Stopa Oprocentowania (RRSO) dla promocji wynosi 4,5%, całkowita kwota kredytu (bez kredytowanych kosztów) 1 700 zł, całkowita kwota do zapłaty 1 733,99 zł, oprocentowanie stałe 0%, całkowity koszt kredytu 33,99 zł (prowizja 33,99 zł, odsetki 0 zł), 10 rat w wysokości 173,40 zł.

RRSO oznacza Rzeczywistą Roczną Stopę Oprocentowania. Wskaźnik ten zawiera wszystkie skumulowane koszty kredytu. RRSO obowiązkowo jest podawane w przypadku każdej pożyczki, tak by klient mógł łatwo porównać różne oferty (zawarte tu są całkowite koszty kredytowania).

Jeśli chodzi o kredyt, warunki są bardzo proste. Bank wypłaci Wam 1700 zł. Do spłaty będziecie mieli 1733,99 zł, czyli 1700 zł kwoty nominalnej, 0 zł odsetek oraz 33,99 zł prowizji. Stała rata kredytu wyniesie 173,40 zł.

Załóżmy, iż kwotę 1700 zł ulokujemy na koncie oszczędnościowym z oprocentowaniem 3% w skali roku oraz miesięczną kapitalizacją odsetek (kwotę 33,99 zł należy dołożyć z zewnątrz). Co miesiąc będziemy wypłacali środki, tak, by spłacać ratę kredytu. Kwota na koncie to kwota aktualnie pozostająca na rachunku, powiększana o odsetki netto (po uwzględnieniu podatku od zysków kapitałowych). Zakładamy, iż środki lokujemy na koncie na początku danego okresu, zaś spłata kredytu rozpocznie się na początku kolejnego okresu. Symulacja wygląda następującą:

Jak widzicie, odsetki netto wyniosą 18,85 zł. Łączne koszty kredytu to 33,99 zł. Zatem przy kwocie kredytu 1700 zł, rzeczywisty koszt budowania historii kredytowej w BIK wyniesie nieco ponad 15 zł (dla kwot 500 zł czy 1000 zł będzie jeszcze o wiele mniejszy). Moim zdaniem się opłaca 🙂

Symulację dla innych kwot otrzymacie mailowo. W tym celu odezwijcie się poprzez zakładkę Kontakt. Zachęcam również do pozostawiania komentarzy pod wpisem.

Zweryfikuj to sam, czyli dokumenty związane z analizą pożyczki od eurobanku:

- regulamin promocji „pożyczka z gwarancją niskiego oprocentowania”,

- regulamin udzielania pożyczek i kredytów przez eurobank,

- tabela opłat i prowizji eurobanku.

Złóż wniosek o pożyczkę w eurobanku z RRSO na poziomie 4,5%

Przypominam jednocześnie o szeregu aktualnych promocji, które pozwolą Wam osiągnąć dodatkowy dochód:

–

Chcesz być na bieżąco dzięki czemu twoje dochody będę jeszcze wyższe?

Polub stronę na facebooku, obserwuj na Twitterze lub LinkedIn bądź zapisz się na newsletter

.

[efb_likebox fanpage_url=”JakDorobic” box_width=”250″ box_height=”” locale=”pl_PL” responsive=”1″ show_faces=”1″ show_stream=”0″ hide_cover=”0″ small_header=”0″ hide_cta=”0″ ]

–