Dzisiejszy artykuł przeznaczony jest dla inwestorów akceptujących nieco wyższe ryzyko niż w przypadku tradycyjnych lokat bankowych bądź też kont oszczędnościowych. Kontrolowany przez Pocztę Polską – Bank Pocztowy postanowił poszukać kapitału na rozwój działalności poprzez publiczną emisję obligacji korporacyjnych. Cały program emisyjny opiewa na okrągłą sumkę 1 miliarda złotych. Jednak wartość pierwszej emisji, oznaczonej kodem P1 wynosi 50 mln zł, czyli stanowi niewielką część całościowego programu. Oprocentowanie obligacji jest zmienne, opiera się ono o stawkę WIBOR 6M powiększoną o marżę wynoszącą 2,8%, zaś w pierwszym okresie odsetkowym jest stałe, a jego wartość to 4,5%.

Co przygotował dla inwestorów Bank Pocztowy

Nie tak dawno pisałem o publicznej emisji obligacji innego banku, a mianowicie Alior Banku, który zaoferował inwestorom dwie transze obligacji o wartości odpowiednio 150 mln zł oraz 70 mln zł. Popyt okazał się o wiele wyższy niż podaż papierów dłużnych przez co mieliśmy do czynienia z ogromną redukcją zapisów. Czy „bondy” Banku Pocztowego będą się cieszyć równie wysokim zainteresowaniem? Jest to bardzo możliwe ze względu na fakt, iż wielu inwestorów poszukuje inwestycji o wyższych rentownościach niż 2-2,5% na tradycyjnych lokatach.

Zależności między rentownością, ryzykiem a płynnością

Znaną prawidłowością w ekonomii jest stwierdzenie, iż wraz ze wzrostem stóp procentowych, rośnie ryzyko inwestycyjne. Tak też jest w przypadku obligacji Banku Pocztowego, które po pierwsze są niezabezpieczone (bank nie pokrywa obligacji żadnymi aktywami, na przykład nieruchomości). Ponadto są one podporządkowane, to znaczy, iż nabywcy obligacji w razie bankructwa banku zaspokajani są na szarym końcu. Dla banków takowa konstrukcja jest bardzo korzystna, gdyż środki pozyskane w ramach emisji obligacji podporządkowanych mogą zostać zaliczone do kapitałów własnych. W ten sposób „na papierze” zadłużenie banku nie rośnie, dlatego może on wzmocnić swoją akcję kredytową. Ta ostatnia ma na celu rzecz jasna rozwój banku oraz maksymalizację zysków. W zamian za akceptację wyższego ryzyka, inwestorzy wynagradzani są lepszym kuponem odsetkowym. Jeżeli zastanawiacie się nad zakupem obligacji Pocztowego musicie oszacować jakie jest ryzyko jego upadku w perspektywie najbliższych 10 lat, bo na taki okres wyemitowane zostaną obligacje podczas najbliższej emisji. Będziecie mogli je jednak wcześniej odsprzedać na rynku Catalyst Oczywiście wszystko zależy od płynności rynku w danym momencie.

W gwoli ścisłości dodam jeszcze, iż w przypadku upadku banku, środki pozyskane w ramach emisji obligacji nie są objęte gwarancjami Bankowego Funduszu Gwarancyjnego, tak jak ma to miejsce w przypadku lokat bankowych.

Co nieco o Banku Pocztowym

Na stronie banku możemy dowiedzieć się, iż jego struktura właścicielska jest następująca:

Poczta Polska S.A. – 75% akcji minus 1 akcja

Bank PKO BP – 25% akcji plus 1 akcja

Poczta Polska jest spółką skarbu państwa, zaś w przypadku banku PKO BP (największego banku w Europie Środkowo-Wschodniej) Skarb Państwa ma pakiet kontrolny. Taka struktura właścicielska może poniekąd budzić poczucie bezpieczeństwa wśród inwestorów.

Na specjalnej stronie informacyjnej, przygotowanej z myślą o publicznej emisji obligacji, bank chwali się między innymi tym, iż posiada 1,5 mln klientów, którzy obsługiwani są w ponad 4,6 tys. placówkach dystrybujących produkty bankowo-ubezpieczeniowe. Łączna wartość aktywów banku na koniec 2015 roku wyniosła 7,2 mld zł, zaś suma zebranych depozytów to 5,6 mld zł.

Podczas briefingu prasowego, prezes Banku Pocztowego zapowiadał rozwój bazy klientów do ponad 2 mln osób. Ponadto wzmocniona ma być akcja kredytowa. Do końca 2015 roku wartość kredytów wyniosła 5,5 mld zł. Prezes reklamował bank jako instytucję finansową z prostą ofertą, przeznaczoną głównie dla osób z mniejszych miejscowości. Klienci ci korzystają zazwyczaj z podstawowego produktu jakim jest konto osobiste. Tak zbudowana baza klientów jest podstawą do sprzedaży produktów oszczędnościowych dla osób generujących nadwyżki pieniężne bądź kredytów i pożyczek dla osób poszukujących zewnętrznego finansowania.

Miało być dobrze, a wyszło jak zawsze, czyli o szczegółach emisji

Jak wcześniej wspominałem, łączna wartość emisji to 50 mln zł (500 tysięcy obligacji o wartości 100 zł każda), zaś oprocentowanie obligacji to WIBOR 6M + 2,8%. Obecna stawka WIBOR 6M wynosi 1,74%. W pierwszym okresie odsetkowym oprocentowanie wynosi stałe 4,5%. Kolejne okresy odsetkowe zależne już są od kształtowania się poziomów stóp procentowych na rynku. Co ważne, odsetki będą wypłacane co pół roku.

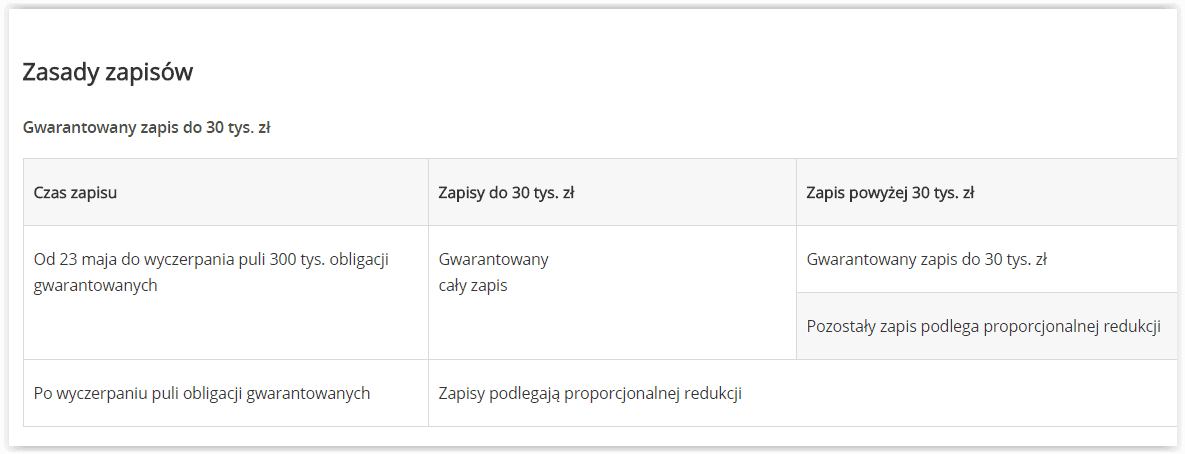

Minimalny zapis podczas emisji to 5000 zł. Przydział obligacji ma dość nietypową konstrukcję. Zapisy do 30 tysięcy złotych mają być przyjmowane bez redukcji. Pula zapisów bez redukcji wynosi 300 tysięcy obligacji o łącznej wartości 30 mln złotych. Po przekroczeniu tej kwoty, przydział obligacji będzie redukowany zgodnie z osiągniętym popytem. Takiej samej redukcji podlegać będzie nadwyżka w przypadku zapisu na kwotę powyżej 30 tys. zł.

Podczas briefingu prezes banku zapewniał, iż oferta przygotowana jest z myślą o drobnych inwestorach. Brak redukcji zapisu do pewnej kwoty może świadczyć, iż rzeczywiście tak jest. Warto jednak zwrócić uwagę, iż obowiązuje zasada kto pierwszy ten lepszy, więc wielu potencjalnych inwestorów może obejść się smakiem i otrzymać jedynie niewielki przydział obligacji z „redukowanej puli”. Taka sytuacja będzie miała miejsce w przypadku dużego zainteresowania (a raczej się na to zapowiada, jeśli spojrzymy na popyt podczas ostatnich publicznych emisji obligacji).

Jak w praktyce nabyć obligacje…

Dużo większym problemem jest dystrybucja obligacji. Odbywa się ona w siedzibie Domu Maklerskiego Ipopema S.A., który organizuje emisję bądź też w placówkach Expandera, które rozlokowane są w większych miastach Polski. Podczas wizyty u doradcy finansowego otworzycie rachunek maklerski, na który może zostać złożony zapis. Zapisy ruszają 23 maja 2016 roku. Ipopema pobiera niestety prowizję od zakupu obligacji w wysokości 0,45% (jednak nie jest to jeszcze oficjalnie zatwierdzona stawka). W pierwszym roku prowadzenie konta maklerskiego jest darmowe, zaś w kolejnych miesiącach kosztuje…5 zł miesięcznie. Jest to dość duży mankament tej oferty. Z jednej strony ograniczenia terytorialne, z drugiej korzystanie z domu maklerskiego, który nie ma darmowego rachunku. A miało być tak pięknie… Mam jednak pewne pocieszenie. Dla osób z Warszawy polecam wizytę w siedzibie Ipopemy. Być może uda się Wam wynegocjować lepsze warunki prowadzenia konta 😉 ale w tym momencie muszę milczeć we wszystkich językach tego Świata.

Aby umówić się na spotkanie w punkcie Expandera, wypełnijcie krótki formularz dostępny pod linkiem lub klikając w banerek na początku wpisu.

Przydział obligacji nastąpi 6 czerwca 2016 roku, zaś ich wprowadzenie na rynek Catalyst planowane jest na lipiec tego roku. Czy warto kupić obligacje Banku Pocztowego? Na to pytanie Wam nie odpowiem, sami musicie zdecydować. Ja jedynie przekazuję moją prywatną opinię oraz fakty zamieszczone na stronie banku oraz w prospekcie emisyjnym.

Szczegóły (w tym prospekt, warunki emisji) znajdziecie na stronie banku.

Ponadto zachęcam do zapoznania się z Tabelą Opłat i Prowizji DM Ipopema.

–

Chcesz być na bieżąco dzięki czemu twoje dochody będę jeszcze wyższe?

Polub stronę na facebooku lub zapisz się na newsletter

.

[efb_likebox fanpage_url=”JakDorobic” box_width=”250″ box_height=”” locale=”pl_PL” responsive=”1″ show_faces=”1″ show_stream=”0″ hide_cover=”0″ small_header=”0″ hide_cta=”0″ ]